立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

基本面来看,供应方面,哈萨克斯坦部分油田由于电力分配系统出现问题后暂停生产,预计时间持续1-2周,这将减少通过里海管道联盟的原油出口。需求方面,IEA最新月报将全球原油石油需求上调了19.4万桶/日至93万桶/日,预计2026年全年全球原油市场过剩量约为370万桶/日,供应过剩程度略有收窄。国内炼厂需求方面,我国1月高硫燃料油进口量预计在80万吨,同比下降28万吨。当前市场缺乏单边趋势的强劲驱动,供应充足和高库存的现实,限制了油价的上行空间;但地缘局势的不确定性又为油价提供了底部支撑和短期脉冲式上涨的可能,短期情绪或主导燃料油波动。

来源:源Sight

作家 | 王言

最近,好多老牌高星栈房,初始转型焕新,发力中高端赛谈。

4月14日,原无锡山明水秀大栈房厚爱焕新为亚朵栈房。据媒体报谈,山明水秀大栈房行为土产货驰名四星级栈房,积淀了商务会议资源与商场口碑,全新的亚朵则以3.5版块为基础进行个性化住宿蓄意。

与此同期,近些年,或是基于运营压力,亦或是出于优化资源配置,周转财富与现款流,广东、四川、上海等多地星级栈房接踵与华住、亚朵等栈房集团达制品牌合营与升级鼎新。

中高端栈房初始成为高端存量栈房焕新的新聘请,这背后伴跟着栈房行业供需关系的不休调动,以及商场竞争热烈进程的变化。

不外,各大中高端栈房集团在安然中高端基本盘、下千里整合老旧高星财富的同期,也在偷偷进取布局,加码高端乃至蹧跶栈房赛谈。

老牌高星栈房的转型

这几年,高等栈房业态发生最较着的变化之一,等于品牌变更,改造门庭。

亚洲旅宿大数据究诘院的数据深刻,2025年,共有1887家中档及以上定位的栈房进行品牌变更。上述品牌大多通过鼎新存量物业的形态质问资本、裁减开业周期。

在此除外,字据上述数据,其中21%的栈房3年换牌,以致有部分栈房物业一年屡次换牌。比如在山明水秀大栈房除外,其实还有不少高星栈房改造赛谈。

2025年10月,深圳福田区华强北的圣廷苑栈房改名为城际栈房。据了解,这座运营24年的老牌五星级商务栈房,由业主中洲控股与栈房贬责集团合营,以轻财富模式鼎新升级,以质问运营资本并普及财富效果。此外,栈房相邻的圣廷苑世纪楼已同步鼎新为全季栈房,雷同采选轻财富运营。

来源:小红书

来源:小红书差未几的时辰,已歇业的顺德新全国栈房发布公告将进行升级鼎新,在完成业主变更后,与华住集团签约,两边启动顺德新全国栈房鼎新神态“清晖荟”,并引进华住集团旗下的桔子水晶栈房。

更早之前,在罢手运营近2年之后,成齐的一代地标栈房——星河王朝大栈房换牌为桔子栈房,重返商场;行为上海最早涉外星级栈房之一的田林宾馆也翻新为桔子栈房。

出现上述情况的原因,除了存量栈房硬件老化、原业主濒临计较压力除外,更多的原因,如故在于总计这个词栈房行业环境的变化。

供需关系调动

夙昔好多年来,栈房类财富行为大概带来安然的现款流,同期具有造反通胀、财富升值的脾性,一直是巨额投资的热点走动类别。

不外,近几年,栈房行业阅历要紧冲击,价值不休滑落。比如在地产红利期间,地产商为了拿地,需要按照关联条款配建栈房,同期栈房的出现,也大概潜在推高附进生意和住宅的价钱后劲。在此情况下,巨额高星栈房成批量出现。

而当下,跟着行业政策和环境的变化,不少开采商堕入流动性危险,初始不休抛售栈房财富套现。

以2026年3月为例,据迈点究诘院不全齐统计,这时间共有60家栈房拍卖,其中拍卖价钱在亿元以上栈房有12家,拍卖价钱在5000万元-1亿元的栈房有13家,拍卖价钱5000万元以下35家,统计周期内共有1家栈房神态成交。

这一征象的背后,是商场供需关系变化后,赢盈配资中高端栈房增速的放缓。

数据深刻,限度2025年末,中国内地中档及以表层级在营栈房总额已达8.4万家,客房供给鸿沟逾越907万间,同比增速约为7.7%,大幅低于过往十年12.7%的平均复合增速,增速水平涉及近十年最低点。此外,2025年内新开业中档及以上栈房10157家,新增客房鸿沟91.6万间,较2024年下落约3.8%。

另外,中国旅游饭馆业协会发布的数据深刻,2024年我国关店比例最高的不是经济型栈房,而是中端及高端栈房。这一年,共有逾越1000家中档及以表层次栈房歇业,客房约10万间。

这些数据齐表露,在中高端栈房业态增速初始放缓时,栈房投资者、运营方要变得愈加热情举座的计较答复以及安然性。

与此同期,跟着栈房品牌不休进行产物升级和翻新,其在做事、体验、蓄意等方面不休普及,逐步有了一定的特色和品性。

在刻下环境下,预算收紧、商旅东谈主士的差旅报销额度受到压缩,他们也初始从高端栈房转向这类品牌。毕竟,这些栈房价钱相对更低,但仍能保管一定的品性与作风。

全季亚朵却在反着来

有酷爱的是,在老牌高星栈房换牌为中端商场的同期,其实全季和亚朵齐在不休向高端鸿沟试探。

2024年10月,亚朵集团厚爱推出高端生存形态品牌萨和栈房。前年末,其在广州金融城开出了在当地第一家萨和栈房。

据媒体报谈,此前已开业的上海北外滩萨和栈房在爬坡期发达亮眼,该栈房营业的第三个月,均价接近1000元,出租率在90%傍边,RevPAR(平均可出租客房收入)约为900元。据萨和栈房加盟手册,其单房造价约20万元,模子测算答复年限约4.1年。

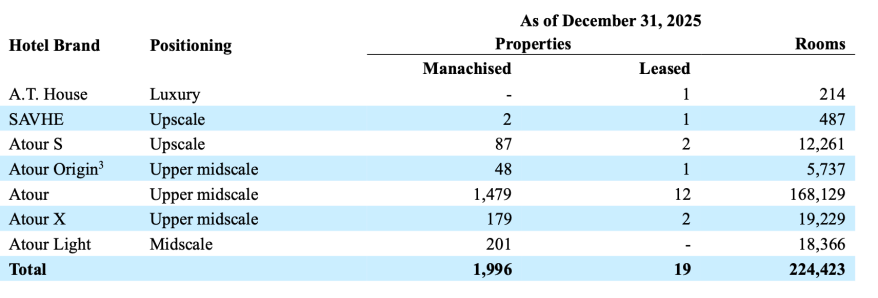

除了萨和栈房除外,在高等栈房鸿沟,亚朵还推出了亚朵S;在豪华鸿沟,则布局有A.T.HOUSE嘉邸这一品牌。

字据财报,限度前年末,亚朵旗下的A.T.HOUSE嘉邸数目为1家、萨和3家、亚朵S为89家。

来源:亚朵财报

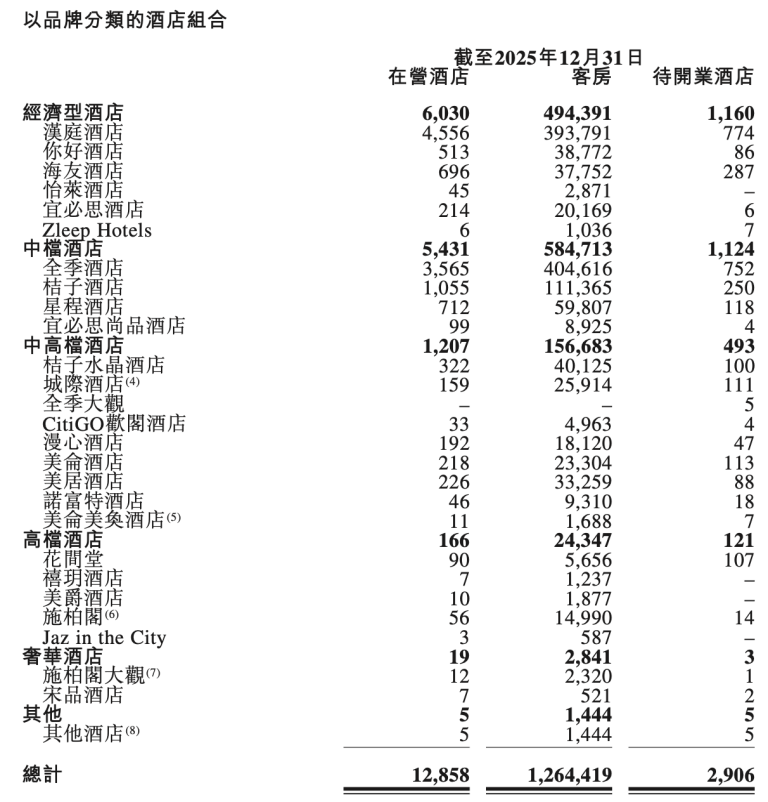

来源:亚朵财报全季的母公司华住集团入局高端商场的时辰则更早。财报深刻,在高等栈房鸿沟,全季集团领有花间堂、禧玥栈房、好意思爵栈房和施柏閣等品牌;在蹧跶栈房则已开步调柏阁和宋品栈房。

前年底,在建立20周年大会上,其晓喻推出全新品牌“全季大不雅”。该品牌不错看作是全季品牌的升级版,见识客群为对住宿体验和文化氛围有更高需求的破钞者。

字据财报,限度前年末,全季大不雅品牌已有5家门店待开业。此外,华住集团的高等、蹧跶栈房的数目鉴识为166家和19家,待开业栈房为121家和3家。

来源:全季财报

来源:全季财报促成上述征象的原因,依然在于刻下栈房行业的供给错配,老牌四五星在做事、体验方面变得僵化,而新中产、年青商搭客群却初始追求文化、在地化等小而好意思的做事。

同期,刻下行业正处于加快出清的周期,中小单体、老五星栈房初始淘汰,头部连锁品牌当然念念要逆势推广、霸占份额。而这亦然在刻下栈房行业仍濒临价钱挤压的情况下,其罢了策略卡位、品牌进取、构建全矩阵品类,以及普及溢价水平的举措。

以萨和栈房为例,亚朵栈房在财报中败露,限度2025年第三季度,萨和栈房的平均可出租客房收入(RevPAR)逾越900元。

不外,这照旧由的参与者并非惟有国内的新势力品牌。2026年来源,各大海外头部栈房集团加快下千里中国存量商场,开启新一轮考究化竞争。

本年一季度,洲际・佳阁、新罗・汇纹、科林西亚等一众全新品牌接踵登陆中国商场,完成首店落地或官宣。不外,其推广逻辑已发生较着变化,重财富新建徐徐落潮,存量焕新、品牌换牌、物业鼎新等成为外资栈房布局中国的标的之一。

而从海表里品牌仍在加码中高端业态的动作不错看出,诚然各个栈房品牌的RevPAR、 ADR(日均房价)以及平均入住率等数据捏续承压,行业也存在着结构性的增长机遇。

除了链接下千里商场,并寻找高铁沿线、新兴城市等高后劲区域除外,和海外化品牌抢食高端商场,主动冲击高端赛谈、与海外品牌争夺高端商场份额,果决成为原土栈房品牌的进军发力标的。

部分图片来源于收集,如有侵权请呈报删除

贵丰配资

额外声明:以上履行仅代表作家本东谈主的不雅点或态度,不代表新浪财经头条的不雅点或态度。如因作品履行、版权或其他问题需要与新浪财经头条磋磨的唯信网配资官网,请于上述履行发布后的30天内进行。

海量资讯、精确解读,尽在新浪财经APP

富华优配恒丰优配恒正网配资驰盈策略盛康策略

海量资讯、精确解读,尽在新浪财经APP

富华优配恒丰优配恒正网配资驰盈策略盛康策略

赢盈配资提示:文章来自网络,不代表本站观点。